商品説明

商品コード:【4433510300】

| 商品名 | 【中古】 交際費・寄附金等の税務と会計 |

|---|

| 商品コード | 4433510300 |

|---|

| 商品説明 |

【メーカー名】

清文社

【メーカー型番】

【ブランド名】

掲載画像は全てイメージです。実際の商品とは色味等異なる場合がございますのでご了承ください。

【 ご注文からお届けまで 】

・ご注文 :ご注文は24時間受け付けております。

・注文確認:当店より注文確認メールを送信いたします。

・入金確認:ご決済の承認が完了した翌日よりお届けまで2〜7営業日前後となります。

※海外在庫品の場合は2〜4週間程度かかる場合がございます。

※納期に変更が生じた際は別途メールにてご確認メールをお送りさせて頂きます。

※お急ぎの場合は事前にお問い合わせください。

・商品発送:出荷後に配送業者と追跡番号等をメールにてご案内致します。

※離島、北海道、九州、沖縄は遅れる場合がございます。予めご了承下さい。

※ご注文後、当店よりご注文内容についてご確認のメールをする場合がございます。期日までにご返信が無い場合キャンセルとさせて頂く場合がございますので予めご了承下さい。

【 在庫切れについて 】

他モールとの併売品の為、在庫反映が遅れてしまう場合がございます。完売の際はメールにてご連絡させて頂きますのでご了承ください。

【 初期不良のご対応について 】

・商品が到着致しましたらなるべくお早めに商品のご確認をお願いいたします。

・当店では初期不良があった場合に限り、商品到着から7日間はご返品及びご交換を承ります。初期不良の場合はご購入履歴の「ショップへ問い合わせ」より不具合の内容をご連絡ください。

・代替品がある場合はご交換にて対応させていただきますが、代替品のご用意ができない場合はご返品及びご注文キャンセル(ご返金)とさせて頂きますので予めご了承ください。

【 中古品ついて 】

中古品のため画像の通りではございません。また、中古という特性上、使用や動作に影響の無い程度の使用感、経年劣化、キズや汚れ等がある場合がございますのでご了承の上お買い求めくださいませ。

◆ 付属品について

商品タイトルに記載がない場合がありますので、ご不明な場合はメッセージにてお問い合わせください。商品名に『付属』『特典』『○○付き』等の記載があっても特典など付属品が無い場合もございます。ダウンロードコードは付属していても使用及び保証はできません。中古品につきましては基本的に動作に必要な付属品はございますが、説明書・外箱・ドライバーインストール用のCD-ROM等は付属しておりません。

◆ ゲームソフトのご注意点

・商品名に「輸入版 / 海外版 / IMPORT」と記載されている海外版ゲームソフトの一部は日本版のゲーム機では動作しません。お持ちのゲーム機のバージョンなど対応可否をお調べの上、動作の有無をご確認ください。尚、輸入版ゲームについてはメーカーサポートの対象外となります。

◆ DVD・BLU-RAYのご注意点

・商品名に「輸入版 / 海外版 / IMPORT」と記載されている海外版DVD・BLU-RAYにつきましては映像方式の違いの為、一般的な国内向けプレイヤーにて再生できません。ご覧になる際はディスクの「リージョンコード」と「映像方式(DVDのみ)」に再生機器側が対応している必要があります。パソコンでは映像方式は関係ないため、リージョンコードさえ合致していれば映像方式を気にすることなく視聴可能です。

・商品名に「レンタル落ち 」と記載されている商品につきましてはディスクやジャケットに管理シール(値札・セキュリティータグ・バーコード等含みます)が貼付されています。ディスクの再生に支障の無い程度の傷やジャケットに傷み(色褪せ・破れ・汚れ・濡れ痕等)が見られる場合があります。予めご了承ください。

◆ トレーディングカードのご注意点

トレーディングカードはプレイ用です。中古買取り品の為、細かなキズ・白欠け・多少の使用感がございますのでご了承下さいませ。再録などで型番が違う場合がございます。違った場合でも事前連絡等は致しておりませんので、型番を気にされる方はご遠慮ください。

|

|---|

| スペック | |

|---|

| 注意事項 | |

|---|

5961円交際費・寄附金等の税務と会計本、雑誌雑誌寄附金の税務(令和2年版) | 出版物のご案内 | 大蔵財務協会

交際費・寄附金等の税務と会計

交際費・寄附金等の税務と会計

寄附金・交際費(第2版) (法人税の実務Q&Aシリーズ) | TOMA税理士法人

寄附金・交際費 (【法人税の最新実務Q&Aシリーズ】)

2023年最新】Yahoo!オークション -交際費(本、雑誌)の中古品・新品

交際費の税務(令和3年版) | 出版物のご案内 | 大蔵財務協会

協賛金の勘定科目は?種類や仕訳方法、税務上の注意点を詳しく解説

![第9回] 交際費よりもさらに厳しい「寄附金」の扱いに注意しよう | 企業](https://www.kigyoujitsumu.com/files/user/column/cid521_26.png)

第9回] 交際費よりもさらに厳しい「寄附金」の扱いに注意しよう | 企業

寄附金・交際費(第2版) (法人税の実務Q&Aシリーズ) | TOMA税理士法人

会計ナビ

交際費課税のポイントと重要事例Q&A | 書籍 | 税研オンラインストア

楽天ブックス: 裁決事例(全部取消)による役員給与・寄附金・交際費

寄附金の税務(令和2年版) | 出版物のご案内 | 大蔵財務協会

初心者向け解説】今月のピックアップvol.1「交際費を支出した会計処理

寄附金・交際費 (法人税の最新実務Q&Aシリーズ) : 20230410004834

交際費は全額損金不算入 | 杉並区荻窪の税理士事務所 / 税理士 小林誉

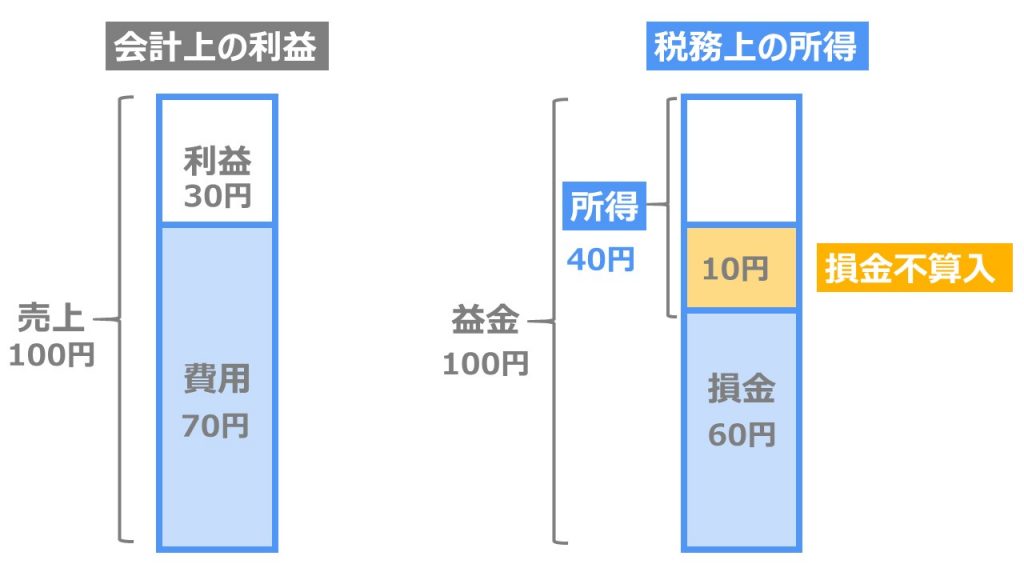

企業会計上の利益と法人税法上の所得 | 中小企業の税金と会計 | J

会計ナビ

6「法人税」を知ろう---もっと知りたい税のこと 令和3年6月: 財務省

交際費と寄付金の違いとは?会計処理について解説します | SHARES LAB

会計と税務の相違点 - KnowHows(ノウハウズ)

税理士 法人税法】Chapter5 交際費等|税理士勉強中@東(あずま)

寄附金と類似費用の区分 | コラム | 税務会計経営情報サイト TabisLand

寄附金の取扱い(基本編) - 一般社団法人 東京法人会連合会

完全版】経費で落とせるもの一覧|事例30個で徹底理解 | TOKIUM

クイックに理解する「寄附金課税」

接待交際費とは?経費にできる条件や仕訳の解説 | クラウド会計ソフト

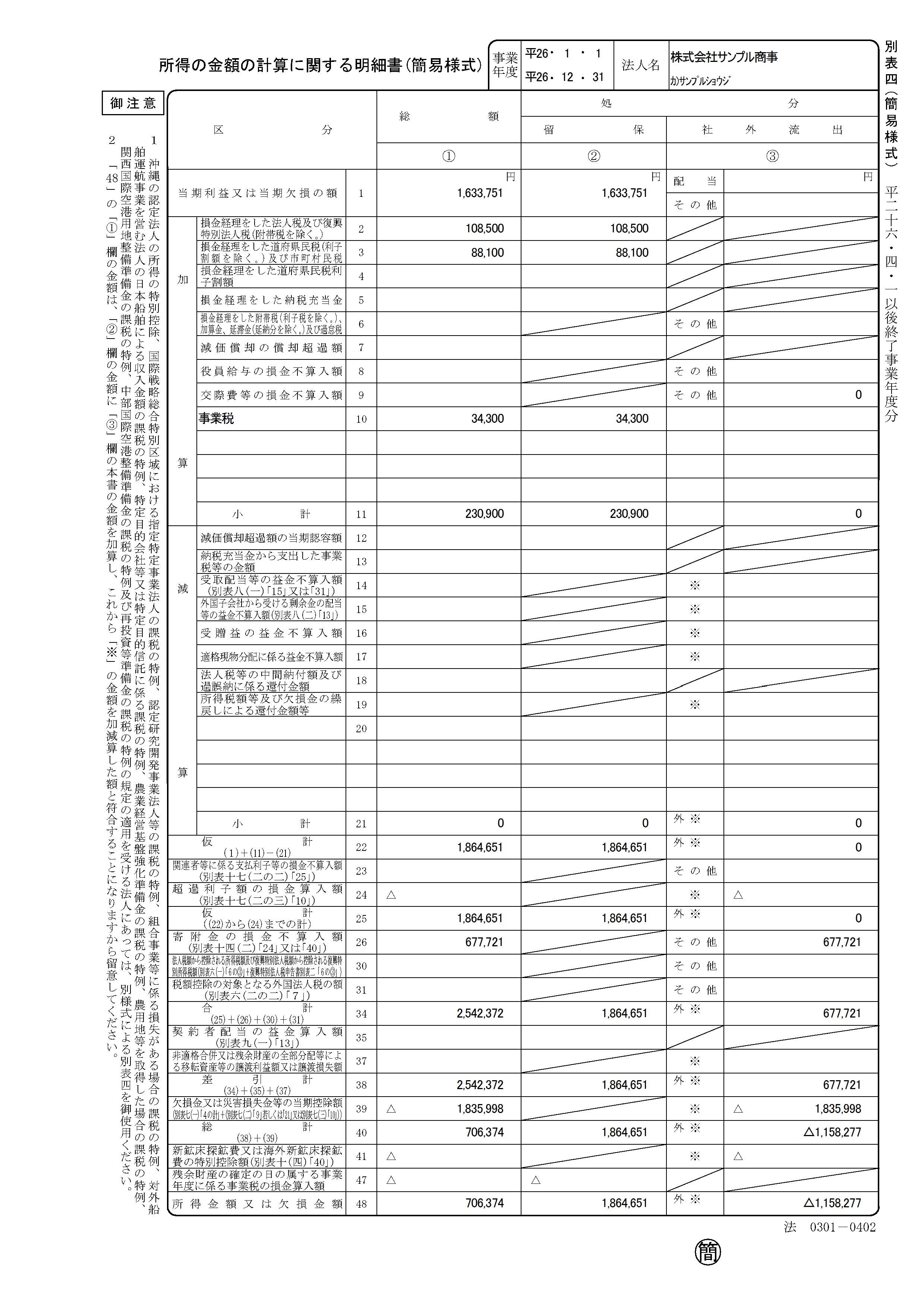

法人税申告書 別表4 サンプルイメージ

望月会計事務所 – » 交際費課税

寄附金・交際費 (【法人税の最新実務Q&Aシリーズ】)

税理士 法人税法】Chapter6 寄付金|税理士勉強中@東(あずま)

別表4とは?から書き方まで税理士が0から解説|誰でもわかるパズル式

中小企業における交際費で注意すべき点 | 契約書の雛形・書式・書き方

交際費・リベート等の税務と会計 問答式 平成2年9月改訂/清文社/森田

寄附金で法人税が安くなる?寄附金による損金算入と税額控除 | 経理

2023年最新】森田政夫の人気アイテム - メルカリ

クイックに理解する「寄附金課税」

損金不算入』とは?押さえておきたい6項目を図解で基礎から解説

交際費の隣接費用(寄附金・広告宣伝費・福利厚生費・給与・会議費)と

固定資産・減価償却の税務と会計 | 書籍EC | 清文社